Las dietas y asignaciones para gastos de viaje, como cualquier otra contraprestación pagada por la empresa a sus trabajadores, constituyen, a priori, rentas del trabajo. No obstante, cuando pretenden compensar los gastos de locomoción y los normales de manutención y estancia, se exceptúa su tributación en las cuantías y condiciones que establece la Ley.

El artículo 9 del Reglamento del Impuesto sobre la Renta de las Personas Físicas establece los requisitos y los límites para que las asignaciones para gastos de locomoción y gastos normales de manutención y estancia en establecimientos de hostelería queden exceptuadas de gravamen.

El régimen de dieta exonerada de gravamen previsto en el mencionado artículo, únicamente se aplica al trabajador por cuenta ajena, es decir, en los casos de relación de dependencia entre el pagador del rendimiento y el perceptor del mismo a los que se refiere con carácter general el artículo 17.1 de la Ley del Impuesto sobre la Renta de las Personas Físicas.

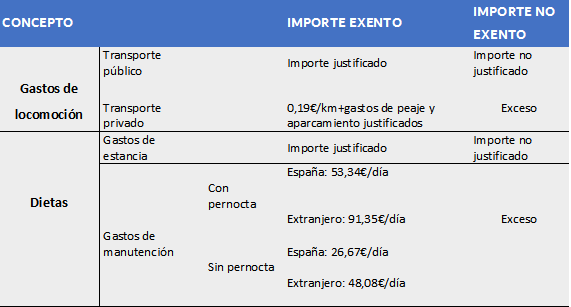

Los límites que establece el mencionado artículo 9 del RIRPF para que dichas asignaciones estén exceptuadas de gravamen se puede resumir en el siguiente cuadro:

En suma, las dietas son retribuciones para resarcir los gastos incurridos por los trabajadores.

Si cumplen los requisitos establecidos por la Ley, estos rendimientos están exentos en renta, no sujetos a retención y no sujetos a cotización; por lo que la sociedad podrá deducir el gasto sin que los trabajadores deban declarar esos ingresos en la declaración del Impuesto sobre la renta de las Personas Físicas.

Asignaciones por gastos de locomoción

No están gravadas las cantidades destinadas por la empresa a compensar los gastos de locomoción del empleado o trabajador que se desplace fuera de la fábrica, taller, oficina, o centro de trabajo, para realizar su trabajo en lugar distinto, en las siguientes condiciones e importes máximos:

- Cuando el empleado o trabajador utilice medios de transporte público, el importe que la empresa satisfaga específicamente por el gasto realizado, siempre que se justifique mediante factura o documento equivalente.

- En otro caso (medios de transporte privado), la cantidad que resulte de computar 0,19 euros por kilómetro recorrido, siempre que se justifique la realidad del desplazamiento. A ello hay que añadir los gastos de peaje y aparcamiento que la empresa satisfaga y que se justifiquen.

Es determinante la realización del trabajo fuera del lugar habitual, es decir, el trabajador debe estar destinado en un centro de trabajo y salir o desplazarse fuera del mismo para realizar su labor en otro centro de trabajo.

Es importante tener en cuenta que, la exoneración de la dieta por gasto de desplazamiento exige que el cómputo de los kilómetros recorridos comience en la fábrica, taller, oficina o centro de trabajo, nunca en el domicilio particular del trabajador. Es decir, están plenamente sujetas a retención y a cotización como un complemento salarial más, las cantidades percibidas por el desplazamiento del empleado entre su domicilio y el lugar de trabajo (plus de transporte), aun cuando los mismos estén situados en distinto municipio.

Teniendo en cuenta lo anteriormente mencionado, cabe hacer una breve mención a las asignaciones para gastos de locomoción en los contratos por obra o servicio determinado, muy frecuentes en el sector de la construcción.

En estos contratos, los trabajadores son contratados para «obra determinada», la cual va a configurarse como el centro de trabajo, contratándose al trabajador desde el principio para prestar servicios en ese centro. En este caso, dichas cantidades asignadas para gastos de locomoción compensan exclusivamente los desplazamientos desde el domicilio particular al centro de trabajo donde está destinado el trabajador, lo cual conllevaría a que estuvieran sometidos a tributación en su totalidad.

Ahora bien, en el caso concreto de que un trabajador contratado para una obra determinada se desplace a otra fuera del municipio de la obra inicial y fuera del municipio de residencia, la dieta estaría exenta en la medida que se cumpliesen los requisitos y condiciones previstos antes mencionados.

Finalmente, es necesaria la justificación de la realidad de los desplazamientos, que podrá realizarse mediante de cualquiera de los medios de prueba admitidos en derecho, entre ellos, los más usuales serán los documentos privados: facturas o albaranes de clientes, documento firmado por cliente de que se ha prestado el servicio o se ha visitado dicho día, justificantes de pago de autopistas, justificantes de pago en gasolineras, justificantes de aparcamiento, etc.

Dietas de manutención y estancia

Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería, devengadas por gastos en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia.

Se considerará como asignaciones para gastos normales de manutención y estancia en hoteles, restaurantes y demás establecimientos de hostelería, exclusivamente las siguientes:

1. Cuando se haya pernoctado en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del perceptor:

- Por gastos de estancia: los importes que se justifiquen. En el caso de conductores de vehículos dedicados al transporte de mercancías por carretera, no precisarán justificación en cuanto a su importe los gastos de estancia que no excedan de 15 euros diarios, si se producen por desplazamiento dentro del territorio español, o de 25 euros diarios, si corresponden a desplazamientos a territorio extranjero.

- Por gastos de manutención:

a) Desplazamiento dentro del territorio español: 53,34 euros diarios como máximo.

b) Desplazamiento a territorio extranjero: 91,35 euros diarios como máximo.

2. Cuando no se haya pernoctado, las siguientes cantidades en concepto de asignaciones para gastos de manutención:

a) Desplazamiento dentro del territorio español: 26,67 euros diarios como máximo.

b) Desplazamiento a territorio extranjero: 48,08 euros diarios como máximo.

Es importante mencionar que, cuando el desplazamiento y permanencia lo sea por un período continuado superior a 9 meses en un mismo municipio (diferente del habitual de trabajo y de residencia) no se exceptuarán de gravamen dichas asignaciones. A estos efectos, no se descontará el tiempo de vacaciones, enfermedad u otras circunstancias que no impliquen alteración de destino. El plazo se computa de fecha a fecha, aunque incluya parte de dos años.

Este período de 9 meses debe considerarse únicamente con relación a un mismo municipio. Por lo que, no se perderá el derecho a la exoneración de estas asignaciones si el trabajador se desplaza de su lugar de trabajo y de residencia por un período superior a 9 meses, pero no en uno solo, sino en varios desplazamientos sucesivos a distintos municipios.

En resumen, se deben dar las siguientes condiciones para aplicar la excepción de gravamen a las cantidades destinadas a compensar los gastos normales de manutención y estancia:

-Los gastos deben producirse en municipio distinto a aquel en el que está situado el centro de trabajo habitual al que está asignado el empleado y también del que constituya la residencia del trabajador.

-Los desplazamientos y permanencia de los trabajadores en un mismo municipio no pueden ser superiores a los 9 meses de forma ininterrumpida, sin que pueda entenderse que se interrumpe la permanencia citada por ausencias temporales por vacaciones o enfermedad u otras circunstancias que no impliquen cambio de destino.

-Los gastos deben producirse por alojamiento y manutención en establecimientos de hostelería. Se excluyen, pues, los que se produzcan en casas de amigos, familiares, etc.

-La empresa debe acreditar los días y lugares de desplazamiento, así como su razón o motivo. Esta justificación podrá realizarse por mediante cualquiera de los medios de prueba admitidos en Derecho. Si el trabajador no justificase ningún gasto de estancia o alojamiento, únicamente se tendrán en cuenta los gastos de manutención a efectos de su consideración fiscal. Los excesos sobre dicho límite diario de 26,67 euros, cuyo cómputo se realizará día a día, estarán sometidos a tributación por el Impuesto sobre la Renta.

-En caso de asignaciones globales, sin distinguir entre gastos de manutención y estancia, para la determinación de la cantidad exonerada de gravamen debe descontarse de la cantidad total asignada al trabajador los importes que este justifique que ha destinado a gastos de estancia. El remanente se compara con el límite máximo diario para gastos de manutención.

-También están excepcionadas de gravamen las retribuciones en especie derivadas de los comedores de empresa y otras fórmulas indirectas de prestación de este servicio.

Analizaremos aquí también otro caso particular: los centros de trabajo móviles o itinerantes.

Se aplica el régimen general de dietas y gastos de viaje exceptuados de gravamen a las asignaciones para gastos de locomoción, manutención y estancia que perciban los trabajadores contratados específicamente para prestar sus servicios en empresas con centros de trabajo móviles o itinerantes, aunque no exista propiamente desplazamiento fuera del lugar o municipio habitual de trabajo, con el requisito de que aquellas asignaciones siempre correspondan a desplazamientos a municipio distinto del que constituya la residencia habitual del trabajador.

La definición de centro de trabajo móvil o itinerante está asociada con el desplazamiento de los trabajadores a los distintos lugares en los que la empresa debe prestar su trabajo, de tal forma que es consustancial la aceptación por parte del trabajador de la indeterminación del centro donde ha de prestarse el trabajo

Tendrían la consideración de centros de trabajo móviles, por ejemplo, los circos y determinadas empresas de montajes o instalaciones eléctricas y telefónicas.

En definitiva, este régimen especial opera única y exclusivamente cuando cabe predicar la movilidad del propio centro de trabajo, y no atendiendo a la naturaleza móvil o itinerante de la actividad. La naturaleza móvil o itinerante del centro de trabajo implica el desplazamiento geográfico del mismo, por lo que el trabajador, realizando su actividad en el mismo centro de trabajo, se desplaza con él.

Buenas tardes, es posible pagar plus de locomocion a un trabajador con contrato de obra o servicio.? Tiene que desplazarse 43 km de ida y otros tantos de vuelta. Se cotizaria lo que exceda de 0,19 centimos el km.

El decreto que regula este tipo de contratos no indica nada sobre el particular.

Estimada departamento Martin Ramos, ¿ donde se pueden encontrar las determinadas actividades consideradas itinerantes? ¿ una empresa de montajes con trabajadores indefinidos que sale todos los lunes a montar por España y vuelven el viernes al lugar de la empresa que coinciden con el lugar de residencia cotizaría por las dietas?

Gracias

Buenos días Carmen,

El caso que nos planteas es muy particular, por lo que tenemos que estudiarlo. Si necesitas asesoramiento, estaremos encantados de atenderte.

Puedes ponerte en contacto con nosotros en el 913505083.

Un saludo

Nuestra empresa tiene reconocidos 3 centros de trabajo diferente. Uno de ellos es un centro médico móvil.

El centro móvil tiene rutas específicas conocidas durante todo el año en 2/3 de su actividad, y otros que van surgiendo a lo largo del año.

Los trabajadores han sido contratados para realizar la actividad en el centro móvil y en los otros centros.

Los trabajadores parten desde la localidad donde está situada la empresa, con vehículos de la empresa, y acompañan al centro móvil para prestar servicio en el mismo en varios sitios específicos cada jornada, ocupando este desplazamiento como una hora y antes de comenzar a trabajar en sus tareas específicas como sanitarios. El final de la jornada suele estar también como a una hora del centro base o localidad de la empresa. Trabajan todo el día, y se desplazan, con el centro móvil.

La duda que se nos presenta es si el tiempo desde que se sale desde la localidad de la empresa, hasta que se empieza en el centro móvil, y el viaje de vuelta, desde donde se termina el trabajo diario hasta la localidad de origen, debe considerarse tiempo trabajado?

La empresa considera como trabajo desde que se comienza en el primer destino hasta que se acaba en el último.

Y para el tema de dietas ocurre exactamente lo mismo. Si los trabajadores se desplazan con el centro móvil que es su lugar de trabajo, tienen derecho a dietas cuando comen fuera?

Buenos días Jose Francisco,

El caso que nos planteas es muy particular, por lo que tenemos que estudiarlo. Si necesitas asesoramiento, estaremos encantados de atenderte.

Puedes ponerte en contacto con nosotros en el 913505083.

Un saludo

MI empresa del sector aéreo no me computa dietas en la nómina como medida de presión para que me afilie al sindicato de su elección (A estos afiliados sí les cuantifica las dietas) Tengo justificante de la cantidad de días de vuelos domésticos y al extranjero con lo cual es fácil calcularlo según el régimen especial del sector. ¿En qué casilla tengo que indicar las cantidades por dietas y asignaciones de viaje en el modelo 100?

Gracias de antemano